Finanz & Wirtschaft, 14.4.2010

Verluste für den Staat?

Der durch den Bund und die SNB ausgeworfene „Rettungsring” für die UBS besteht vor allem darin, illiquide Wertpapiere und andere Vermögenswerte der Grossbank im Umfang von USD 38.7 Mrd. auf die SNB StabFund Kommanditgesellschaft für kollektive Kapitalanlagen („Stabilisierungsfonds”) zu übertragen. — Die Finanzierung dieses Stabilisierungsfonds stützt sich auf zwei Elemente:

Eigenkapital: Die SNB verkaufte der UBS eine Call-Option auf die Anteile des Stabilisierungsfonds zum Preis von 10% der jeweils übernommenen Vermögenswerte (maximal USD 3.87 Mrd.). Bei vollständiger Rückzahlung des Darlehens an die SNB besitzt die UBS somit das Recht, den gesamten Stabilisierungsfonds zum Preis von USD 1 Mrd., zuzüglich 50% des dann aktuellen Verkehrswerts, zu erwerben.

Fremdkapital: Die SNB gewährte dem Stabilisierungsfonds ein Darlehen über 90% der übernommenen Vermögenswerte. Die Verzinsung des Darlehens erfolgt zum Libor-Satz zuzüglich 250 Basispunkte. Die Laufzeit des Darlehens beträgt acht Jahre, könnte jedoch nach Bedarf auf bis zu zwölf Jahre verlängert werden. Zur Verlustabsicherung gewährt die UBS der SNB im Gegenzug zum gesprochenen Darlehen einen Warrant, welcher der SNB im Falle einer nicht mehr vollständigen Rückzahlung des Darlehens das Recht einräumt, 100 Mio. UBS Aktien zum Nominalwert von 0.10 CHF je Aktie zu erwerben.

Die UBS finanzierte den Kauf der Call-Option auf die Anteile des Stabilisierungsfonds (in der Höhe von 10% der abgegebenen Vermögenswerte) durch eine vom Bund übernommene Pflichtwandelanleihe in Höhe von CHF 6 Mrd. mit einer festen Laufzeit von 30 Monaten und einem Zinssatz von 12.5% pro Jahr. Im August 2009 verkaufte der Bund diese Wandelanleihe an ein Bankenkonsortium für CHF 5.48 Mrd. Dazu kamen Zinszahlungen über die Restlaufzeit der Anleihe von CHF 1.8 Mrd., so dass der Bund für sein Engagement einen Gewinn von rund CHF 1.2 Mrd. (und somit eine statisch kalkulierte Jahresrendite von über 30%) erzielte.

Im Gegensatz dazu mutet es seltsam an, dass die UBS im Jahre 2009 erfolgswirksame variable Vergütungen von CHF 3 Mrd. ausschüttete (knapp 20% der gesamten in der Erfolgsrechnung verbuchten Vergütungen) – der Wert liegt ziemlich nahe am den Aktionären zurechenbaren Jahresverlust von CHF 2.7 Mrd.

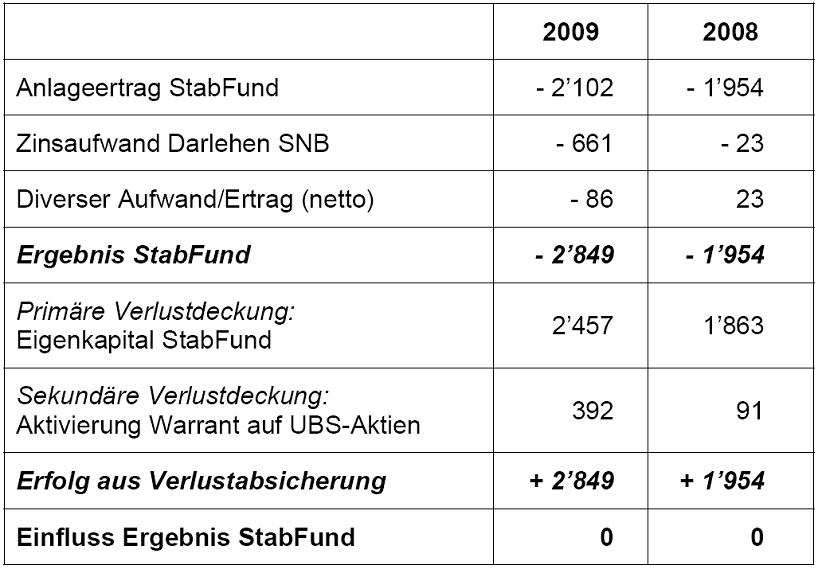

Integration der Transaktion in den Jahresabschluss der SNB

Der StabFund schloss von Oktober 2008 bis Ende 2009 mit einem kumulierten Verlust von rund CHF 4.8 Mrd. ab. Die Kapitaleinlage der UBS aus der Pflichtwandelanleihe des Bundes betrug indes nur CHF 4.3 Mrd. Die Differenz von 482 Mio CHF wurde durch eine pro-Rata Aktivierung des Warrant auf 100 Mio UBS-Aktien gedeckt. Dem eigentlich negativen Ergebnis des StabFund steht somit ein ebenso hoher positiver Ergebnisbeitrag aus der Verlustabsicherung gegenüber.

Da der StabFund weder einen Gewinn noch einen Verlust ausweist, hat er bislang keinen Einfluss auf das Ergebnis der SNB-Konzernrechnung gehabt. Zu erwähnen bleibt, dass der Warrant per Ende 2009 mit CHF1’216 Mio. bewertet wird. Für die Verlustabsicherung des StabFund stehen damit ab 2010 noch 734 Mio CHF zur Verfügung – sofern nicht ein Anstieg des UBS-Kurses den Wert des Warrants und somit die Möglichkeit zur Verlustabsicherung weiter erhöht.

TABELLE: Einfluss des Stabilisierungsfonds auf das Konzernergebnis der Schweizerischen Nationalbank (in Mio. CHF).

Fazit

Dem Bund sind durch das Engagement im UBS-Rettungspaket keine Kosten, sondern ein Gewinn von CHF 1.2 Mrd. erwachsen. Bis Ende 2009 hat der StabFund (und damit die SNB) die Verluste mit dem von der UBS zur Verfügung gestellten Eigenkapital auffangen können. Das Polster zum Auffangen zukünftiger Verluste ist mit 734 Mio CHF indessen klein.

Die zukünftigen Ergebnisse des StabFund wie auch der Konzernrechnung der SNB hängen in doppeltem Sinne von der Entwicklung der Finanzmärkte ab: Einerseits verbessert deren Gesundung die Erträge bei der Veräusserung der von der UBS übertragenen Vermögenswerte. Und andererseits dürfte tendenziell damit auch eine Kurserholung der UBS-Aktie verbunden sein, womit der für die Verlustabsicherung zentrale Warrant an Wert zunehmen und den SNB-Abschluss positiv beeinflussen dürfte. Ob der StabFund dereinst ohne Verluste für die öffentliche Hand liquidiert werden kann, lässt sich allerdings erst nach Realisierung aller Aktiven, d.h. in vier bis sechs Jahren, endgültig beurteilen. Immerhin hat sich das worst case Risiko eines Totalverlustes bis Ende 2009 von ursprünglich USD 34,7 Mrd. auf rund USD 23,5 Mrd., also um einen Drittel, verringert.

Autoren:

Marco Passardi, Dr. oec. publ., Professor für Financial Accounting, ZHaW School of Management & Law

Armin Jans, Dr. oec. publ., Professor für Volkswirtschaftslehre, ZHaW School of Management & Law